Korábban írtunk arról (itt és itt), hogy egy kezdő vállalkozás hogyan tud korai fázisú tőkebefektetőkkel, üzleti angyalokkal dolgozni, emellett foglalkoztunk a családi befektetés problémáival is. Ideje a mélyvíz felé vennünk az irányt és néhány gondolatot a kockázati tőkebefektetőkkel való közös üzletekről megosztani az olvasóval.

E témával foglalkozó mai első bejegyzésünk megpróbálja beazonosítani a kockázati tőkéseket kik is ők, honnan van pénzük, mit csinálnak. A következő írásban pedig arról lesz szó, hogy mikor és hogyan tehet szert egy vállalkozás kockázati tőkebefektetésre.

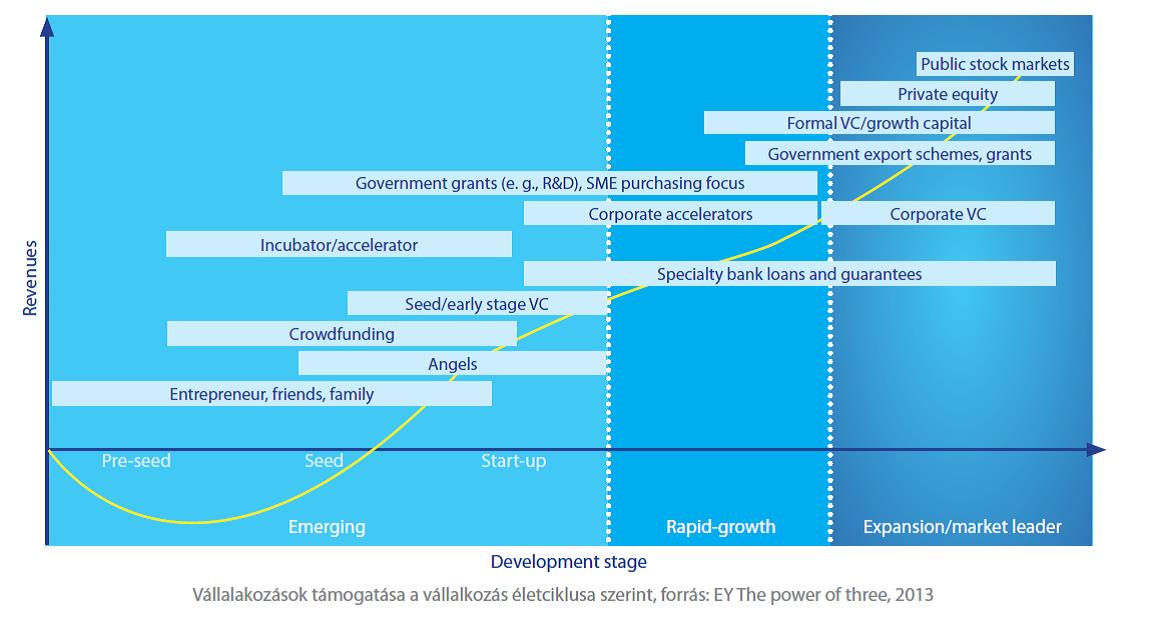

A kockázati tőke az egyik legfontosabb vállalkozásfinanszírozási forma. Hogy elhelyezhessük más tőkejellegű finanszírozáshoz képest, tekintsük át az alábbi, a különböző intézményi és magán finanszírozási formákat a társaságok bevételi szintje és életszakasza függvényében bemutató ábrát (ennek forrása a Runway Budapest 2.0.2.0 start-up credo, melyet minden érdeklődő számára csak ajánlani tudok).

A „venture capital”, mint a kockázati tőke megfelelője több formában és vállalkozási életszakaszban fellelhető. Egyrészt a korai, ún. érett magvető érettségi szakaszban lévő vállalkozások, másrészt az érett, már lassabb növekedésben lévő cégek és a vezető piaci pozícióban lévő ún. „fejős tehenek” lehetnek klasszikus célpontjai a kockázati tőke alapoknak. Ez utóbbiakhoz tartoznak a szélesebb közönség előtt ismert hazai Jeremie-alapok is.

Mit csinál a „kockázati tőke”? Nyereség reményében vállalatokba fekteti be a különböző intézményi befektetőktől összeszedett forrásokat.

Két jogi egységet kell megkülönböztetni: a befektetési alapokhoz hasonlóan elkülönül az alapkezelő, amely a menedzsment tevékenységet, azaz a vagyonkezelést végzi, illetve maga a „pénzkalap”, az alap. Az alap az üzleti részesedéseket és az azokból realizált bevételeket tartalmazza, esetleg néhány kapcsolódó pénzügyi instrumentumot. Az alapkezelőben találhatóak a menedzserek, az elemzők és némi adminisztratív kapacitás.

Az alapkezelő szervezet legfontosabb feladatai közé tartoznak: forrásgyűjtés („funding”), befektetési célpontok beazonosítása (magyarosan „pipeline építés”), a vállalat felvásárlási és eladási tranzakciók letárgyalása és megvalósítása, valamint az egyes befektetések felügyelete és arra alkalmas esetekben a tőkekivonások (osztalék, új hitelfelvételen keresztüli rekapitalizáció).

Az alapkezelők ideális esetben több alapot is menedzselnek, leginkább eltérő életciklusban: a már beindult és befektetésekkel feltöltött alapnál eladási tranzakciókat kötnek és felügyelik a működő vállalatokat, egy másik, befektetési időszakban lévő alapnál életképes vállalatokat keresnek, elemeznek és felvásárlási tranzakciókat valósítanak meg. Egy harmadik, forrásbevonási szakaszban lévő (illetve még jogilag nem létező) alapnál a potenciális befektetőkkel – melyek általában komoly nemzetközi intézmények, nyugdíjalapok – kereshetik a megállapodási lehetőséget.

A következő részben röviden körbejárjuk, hogy milyen alapvető ismérvek mellett lehetséges kockázati tőke bevonása egy vállalat finanszírozásába.